Mariano Moreno Noticias toda la actualizad de la zona

Mariano Moreno Noticias toda la actualizad de la zona

Un detallado informe del Centro de Economía Política (CEPA) –que reproducimos íntegro- da cuenta de la baja del precio de la carne por segundo mes consecutivo, desde que el Gobierno nacional decidió restringir las exportaciones de este producto fundamental para la mesa de los argentinos: -1,4% en agosto, y desde la implementación de medidas :-6% Hacienda y -2,3% mostrador. “Los precios de la carne bajaron desde el momento en que restringimos las exportaciones. No es justo que el precio internacional de la carne vacuna sea el mismo precio que deban pagar nuestros compatriotas. Cuidar la mesa de los argentinos. Ese es nuestro compromiso”, afirmó el presidente de TODOS, Alberto Fernández, en su cuenta de Twitter.

El informe completo del CEPA:

Considerando la relevancia que cobra la variación de los precios de los alimentos al interior de la canasta de consumo, este informe tiene el propósito de analizar la evolución de determinados precios particularmente sensibles. En este informe, y desde el Observatorio de Precios del CEPA se realiza un análisis mensual del rubro carnes (1), en este informe correspondiente al mes de agosto 2021. Como se ha señalado en informes precedentes, este rubro representa buena parte de los consumos de las y los argentinos. Este informe tiene relevancia para analizar la inflación, considerando que el peso de la carne oscila entre 7% (GBA) y 13,3% (noreste) sobre el índice de precios minoristas de INDEC.

Evolución de precios de la carne durante la pandemia 2020/2021 y razones que explican su aumento

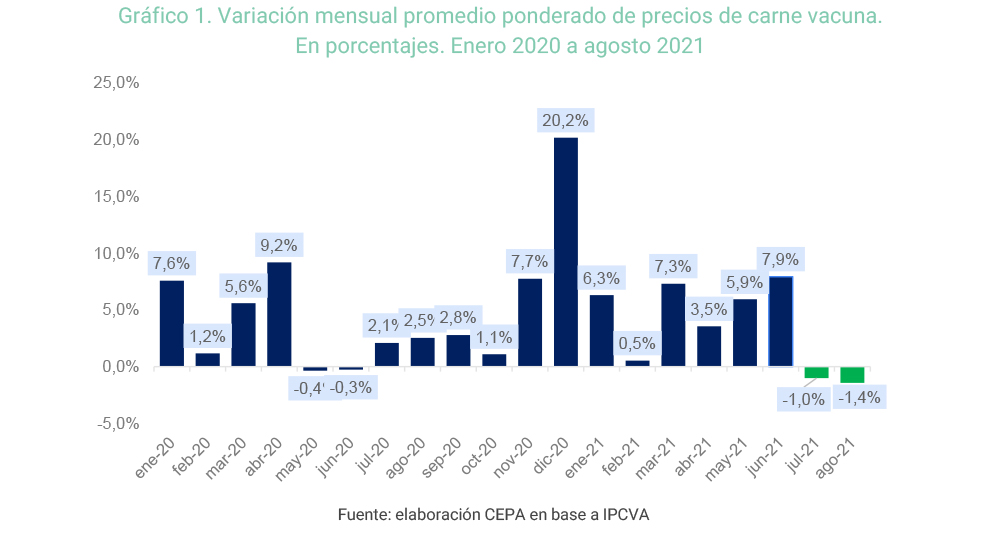

Analizando la evolución de las variaciones mensuales a lo largo del año 2020 y los primeros ocho meses de 2021, se observan incrementos significativos de la carne vacuna durante enero (7,6%), marzo (5,6%), abril (9,2%), noviembre (7,7%) y diciembre (20,2%) de 2020, y también en 2021, con particular aumento en los meses de enero, marzo y junio de 2021 (6,3% 7,3% y 7,9% respectivamente). Cortando con la fuerte dinámica alcista, en julio y agosto los distintos cortes de carne vacuna mostraron en promedio una caída de 1,0% y 1,4% respectivamente.

Para el análisis de la evolución de los precios de la carne se utilizaron los precios promedio mensuales relevados por el Instituto de la Carne Vacuna (IPCVA), de cortes seleccionados de carne vacuna y se ponderó en base a la canasta de consumo de la población desarrollada en el “Estudio de Usos y Actitudes sobre el consumo de Carne Vacuna en Argentina (IPCVA)”.

Los precios de la carne bajaron desde el momento en que restringimos las exportaciones.

No es justo que el precio internacional de la carne vacuna sea el mismo precio que deban pagar nuestros compatriotas.

Cuidar la mesa de los argentinos. Ese es nuestro compromiso.#NoEsLoMismo https://t.co/i3z2zG8mQr— Alberto Fernández (@alferdez) September 6, 2021

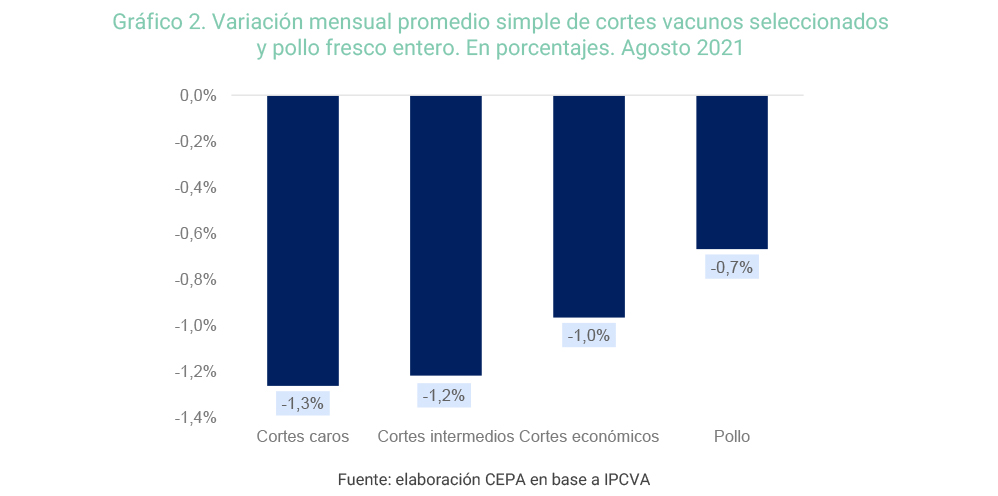

Con el objetivo de analizar pormenorizadamente la evolución de los distintos segmentos de cortes, se realizó una categorización en cortes “caros, intermedios y económicos”, observando su evolución. Se incluyó el pollo dado los elevados niveles de consumo por parte de la población y su carácter de bien sustituto. En el siguiente gráfico observamos la evolución de las distintas categorías. Se observa que en los tres tipos de categoría ha habido un descenso de precios: en los cortes caros el promedio fue de -1,3%, en los cortes intermedios alcanzó -1,2% y en los económicos fue de -1,0%. Por su parte, el pollo bajo su precio 0,7%. Dado que la canasta involucra una mayor ponderación de cortes intermedios, el promedio de precios resulto de -1,4%

Dado el carácter sustituto del pollo respecto a los cortes vacunos, se analizó la evolución de precios del pollo fresco entero respecto al principal corte vacuno consumido: el asado. Lo que se observa es una reducción de la brecha entre los precios del asado y el pollo entero, que se había incrementado sensiblemente en los últimos meses. Esto se debe a un leve aumento del precio del pollo junto con la reducción de precios de la carne vacuna. Es decir, si en julio de 2021, 1 kilo de asado equivalía a 3,66 kilos de pollo, en agosto de 2021, 1 kilo de asado equivale a 3,58 kilos de pollo. El abaratamiento de la carne vacuna respecto al pollo durante el mes de agosto fue del 2,1%.

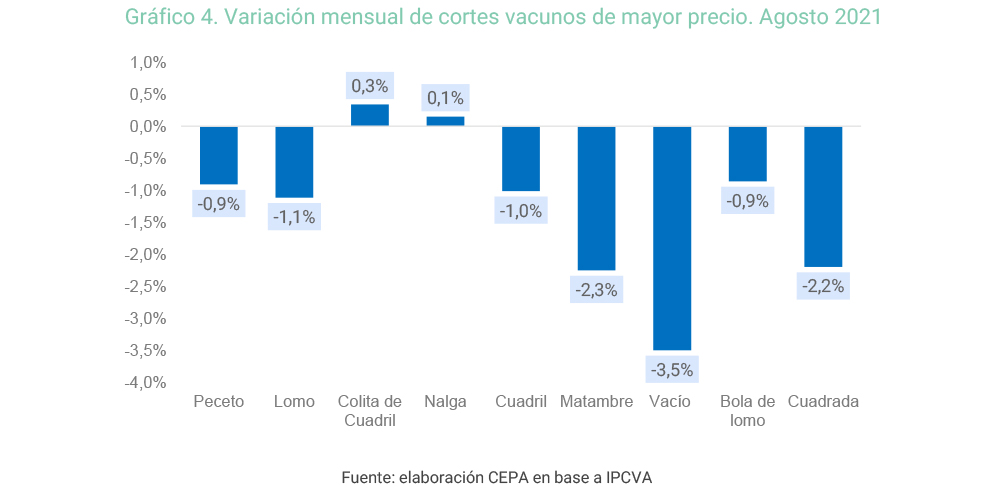

Analizando los cortes más caros, la reducción de precios fue levemente superior a las otras categorías analizadas. Observamos que las principales reducciones se encuentran en vacío (-3,5%), matambre (-2,3%) y cuadrada (-2,2) y el resto de los cortes más parejos al promedio. Sólo se observan leves aumentos en colita de cuadril (0,3%) y nalga (0,1%).

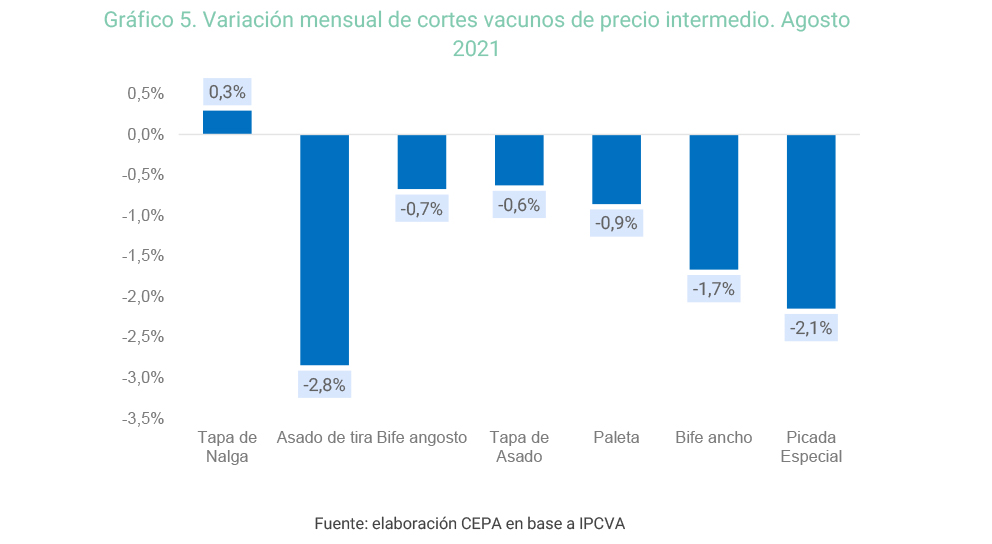

Analizando los cortes vacunos de precio intermedio, las principales reducciones se encuentran en asado de tira (-2,8%), picada especial (-2,1%) y bife ancho (-1,7%), todos ellos por encima del promedio general. Se observa sólo un leve aumento en tapa de nalga (0,3%)

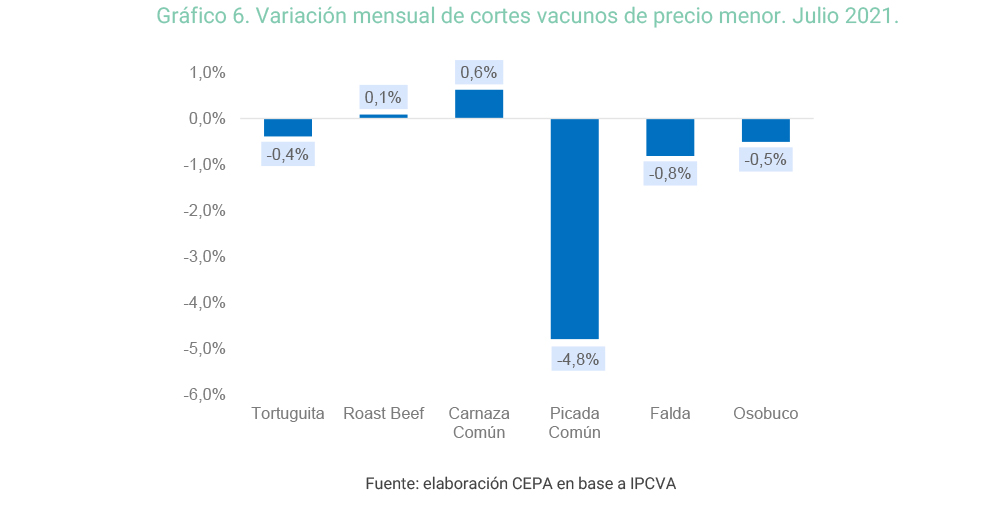

En el caso de los cortes económicos, la principal reducción, al igual que el mes de julio, se reflejó en picada común (-4,8%), falda (-0,8%), y con un leve aumento carnaza común (0,6%) y roast beef (0,1%).

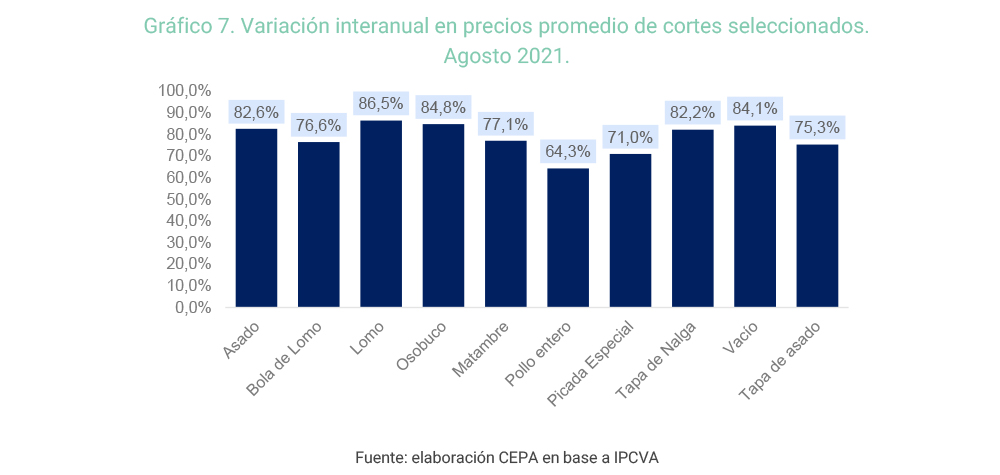

En términos interanuales, es decir respecto a agosto 2020, la variación de precios nominales de la carne (+78,2%) se movió muy por encima de la variación de precios del período (+51,8% aproximadamente), lo cual implica un encarecimiento de los diversos cortes en términos reales.

A la cabeza de los aumentos sobresalen cortes de alto consumo popular como el asado (82,6%), vacío (84,1%) y matambre (77,1%). En estos casos se observan incrementos muy por encima de la inflación del periodo.

Las razones de los aumentos de la carne vacuna durante la pandemia

Ante el aumento de precios en el mes de mayo, el gobierno decidió suspender las exportaciones de carne por 30 días a partir del día 20 de ese mes. Un mes después, y siguiendo la evolución de los precios de carne vacuna, el gobierno determinó a través de DNU 408/2021 con vigencia hasta 31 de agosto, un nuevo esquema de exportaciones donde se mantienen algunas limitaciones necesarias para abastecer al mercado interno, como por ejemplo que se podrá vender al exterior hasta el 50% del volumen mensual promedio exportado en 2020. Este esquema fue prorrogado recientemente.

Al mismo tiempo se anunció la prohibición de manera transitoria de la exportación de determinados cortes. Hasta el 31 de diciembre no se podrá vender al exterior media res, cuartos con hueso y los cortes de asado, falda, matambre, tapa de asado, cuadrados, paletos y vacíos.

Tal como mencionamos en el informe del mes de enero de 2021 (1), varias razones explican la evolución del precio de la carne:

- El aumento de las exportaciones producto de la mayor demanda por China, que convierte a la carne en un cuasi commodity, atando el precio local al precio exportable. La decisión del Gobierno de Mauricio Macri, en 2016, de eliminar los ROE (Registros de Operaciones de Exportación) que se habían establecido en 2008 con la final en aquel entonces de regular la exportación de productos alimenticios sensibles y para evitar que posibles incrementos en la demanda mundial impactaran de lleno en los precios internos, junto con la aparición de China como principal comprador de carne vacuna, modificaron drásticamente el escenario exportador generando un incremento sensible de los volúmenes exportados de carne vacuna argentina. La demanda china representa en la actualidad el 75% de las exportaciones de nuestro país. Entre 2010 y 2016 el promedio mensual de exportación de carne vacuna osciló entre 15 y 20 mil toneladas. Sin embargo, a partir de 2017 comenzó un muy acelerado crecimiento, llevando el promedio mensual de exportación a 70 mil toneladas mensuales en 2019 y 75 mil en 2020. Adicionalmente, vale mencionar que China compra variados cortes, a diferencia de la demanda histórica del sector en términos de exportación. Los datos de INDEC muestran que en 2019 y 2020, entre el 35% y 40% de las exportaciones a China correspondieron a cortes muy consumidos en la Argentina como nalga, bola de lomo, cuadrada, asado, bife angosto y ancho, peceto, vacío, lomo, cuadril, colita de cuadril y matambre.

Este incremento en el volumen exportado tensiona la política comercial, ya que, por un lado, mejora la balanza comercial proveyendo de una parte de las necesarias divisas que requiere el país, pero, por otro lado, impacta en los precios internos. Esta contradicción intrínseca enfrenta a la opción de un cupo de exportación de carne, garantizando la desvinculación del precio local respecto del demandado a nivel internacional con la opción de liberar las exportaciones, incrementando el ingreso de divisas, pero con el consiguiente aumento de precios. - El crecimiento de las exportaciones se conjugó con un escenario donde nuestro país pasó de 2 animales por cada habitante en 1976 a 1,2 en la actualidad (INTA Balcarce), con 10% menos de tierras dedicadas a la actividad y con límites materiales a la posibilidad de extender la frontera ganadera.

- A la par, se produjo, en particular en los meses de mayo y junio, el denominado rulo cárnico o rulo ganadero, un negocio con variantes, pero siempre vinculado a ganar obteniendo un margen producto de la brecha entre el dólar oficial y el blue. Como el beneficio no se relaciona con la exportación de carne en sí, sino con el negocio de la brecha, la demanda de carne para estas operaciones tuvo mucho margen para comprar a precios más elevados, presionando al alza el valor de los cortes. A los efectos de este fenómeno, a lo largo de mayo la Aduana realizó inspecciones en la cadena de la carne y finalmente denunció a 19 frigoríficos por operaciones fraudulentas. La AFIP identificó irregularidades en la inspección en 9 de cada 10 frigoríficos (investigaron 154) y que representan 72% de la faena total de carne vacuna (2).

- El aumento del maíz, por tratarse de un insumo utilizado para la ganadería y la producción de leche, huevos y pollos, entre otros productos alimenticios de primera necesidad. Si centramos el análisis en lo ocurrido durante 2020, se observa una muy fuerte aceleración del precio de la tonelada de maíz, que pasó de US$ 119 promedio en el mes de mayo a US$ 222 en promedio en mayo último, es decir, un incremento de más del 86% en dólares. Pero ¿cuál es la incidencia del maíz en el precio de Hacienda? Algunos expertos mencionan que si bien el 70% del ganado que se comercializa pasa por feedlot (donde se utiliza esencialmente maíz), sólo lo hace al final del proceso de engorde (90 días). El precio de la carne se integra, entre otros, por el costo de la vaca, el costo del ternero y el alimento con maíz, por lo que estiman que la incidencia del maíz en el costo de Hacienda alcanzaría valores cercanos al 8% del costo total. Una estimación del sector considera asimismo que, en el hipotético caso de que el maíz fuera gratis, el efecto sobre el precio en carnecería sólo se reduciría entre 3% y 4%. El aumento de precio del maíz sólo “explicaría” el 7,5 pp de los 78 pp de aumento de precios, es decir, sólo el 10% de las variaciones de precio a diciembre último.

- El aumento de precio de comercialización en Liniers ¿terneros y novillos como reserva de valor ante la perspectiva de la mayor demanda china y en un contexto de restricciones cambiarias? La intención de dolarizar el excedente llevó, en parte, a que la demanda de novillos y terneros se incrementara, oficiando dicha compra como reserva de valor. Como se puede ver en la gráfica a continuación, en los últimos tres meses el precio del novillo mestizo se incrementó sensiblemente. La expectativa acerca del posible incremento futuro del valor del ganado derivado del incremento de las exportaciones a China podría estar impactando sobre esta cuestión. No parece haber vinculación con las restricciones de compra de dólares dado que estas son anteriores a la evolución creciente del precio del novillo.

- Distorsión en la formación de los precios en la cadena de producción y comercialización de carne vacuna producto del accionar de frigoríficos y matarifes con control sobre la misma. La recuperación económica y particularmente de los salarios desde finales de 2020 en adelante fue interpretado por algunos actores económicos como bandera de largada para el aumento de precios. El precio es el mecanismo de transferencia de ingresos por excelencia por lo que este comportamiento, que podría encuadrarse en lo que se denomina puja distributiva, se orienta a mejorar niveles de rentabilidad. La dinámica de los precios de la carne en mostrador pareciera estar vinculada al aumento del precio del novillo en Liniers, bajo la excusa del incremento del precio del maíz (al que algunos le incorporan costos de transporte e impuestos), pero donde la ventana de oportunidad que ofrece los meses de incrementos nominales de los ingresos populares “habilitan” a incrementos muy superiores a los costos mencionados, es decir, lisa y llana distorsión en la formación de precios. En un mercado muy poco transparente, un puñado de frigoríficos y consignatarios de hacienda (Alzaga Unzué y Cia, Colombo y Colombo (y Colombo y Magliano), Madelan, Monasterio y Sáenz Valiente, y Bullrich y Cia.) cuentan con poder de fuego para determinar el precio, aprovechando que, si bien es cierto que la mayor parte de las operaciones no pasan por el Mercado de Liniers, no es menos cierto que las operaciones allí realizadas siguen siendo referencia.

Las medidas implementadas por el gobierno nacional

Dada las razones esgrimidas en los párrafos anteriores, las medidas del gobierno se orientaron a abordar cada uno de los puntos. Las destacamos en cuatro ejes:

- A partir del 20 de junio, el gobierno renovó y amplio el acuerdo de precios para cortes populares. Incluye tira de asado, vacío, matambre, cuadrada, tapa de asado, carnaza, falda, roast beef, paleta, espinazo y carne picada. Este acuerdo lo realiza el estado nacional con el consorcio de exportadores ABC (principal proveedor del canal supermercados), los frigoríficos exportadores nucleados en varias cámaras empresarias, la Asociación de Supermercados Unidos (ASU) y las carnicerías del Mercado Central de Buenos Aires (MCBA). El objetivo es permitir el acceso a precios de hasta 45% por debajo de valores de comercialización habituales. La renovación del acuerdo extendió la oferta a 12.000 toneladas mensuales y la implementación de la medida todos los días de la semana con duración hasta 31 de diciembre 2021 (con actualizaciones trimestrales). El debate respecto a la efectividad gira en torno al impacto del volumen acordado, que representa entre 5 y 6% del consumo total de los argentinos.

- La limitación de las exportaciones, aunque signifique una medida temporaria, implicó un desacople de precios beneficiando al mercado local. Según el INDEC, las ventas al exterior de carne vacuna, en junio 2021, se ubicaron en niveles significativamente inferiores a los de mayo 2021 (-44,7%), y junio 2020 (-29,3%) y se redujeron en carne enfriada (-42,2%) y carne congelada sin hueso (-43,8%). CEPA, había indicado, en su informe de precios de carne de mayo 2021 “la necesidad de desacoplar o desenganchar el precio internacional del precio local, para evitar que el aumento de las demandas de carne para exportación o la suba del precio del maíz signifiquen un traslado inflacionario al mercado local”. Esta medida se extendió hasta el mes de octubre 2021.

- Los mecanismos de control sobre el tipo de cortes exportados y quienes pueden hacerlo, con el objetivo de condicionar la operatoria del rulo cárnico, apuntaron a condicionar la dinámica especulativa. El registro de las Declaraciones Juradas de Exportación de Carnes (DJEC) se implementó con el objetivo de evitar posibles desequilibrios en el mercado interno de la carne en condiciones de abastecimiento, precio y calidad, así como también transparentar las operaciones de venta de carne al exterior, evitar subfacturaciones y triangulaciones con países vecinos. Asimismo, mediante la Comisión Mixta de Seguimiento, integrada por la Secretaría de Comercio Interior, la Subsecretaría de Mercados Agropecuarios y la AFIP, se relevaron los precios mínimos de referencia para las exportaciones evaluando periódicamente la evolución de los mismos. En esta línea se formó la Comisión Fiscalizadora, de la cual participa el Banco Central de la República Argentina (BCRA), para evaluar -entre otras cosas- el correcto ingreso de divisas al país.

- La decisión de prorrogar las medidas regulatorias y de control vinculadas a las exportaciones y el seguimiento de los precios del Mercado de Hacienda que permiten la estabilización de los precios internos, limitaron parcialmente las arbitrariedades en la formación del precio de la carne vacuna en mostrador. Dado que, en los últimos meses, la dinámica de los precios de la carne en mostrador pareciera haberse estado vinculada al aumento del precio del novillo en Liniers, CEPA había mencionado, hace dos meses, la necesidad de “una reconstrucción de la cadena de costos de la carne y un seguimiento detallado de la formación de precios de los frigoríficos y la operatoria de los matarifes”. En este sentido, es interesante observar la evolución de precios de mostrador y del Mercado de Hacienda.

- Finalmente, y en línea con lo sugerido por el Plan Ganadero, y con el objetivo de incrementar la producción ganadera, el Gobierno lazó líneas de créditos a través del Banco Nación de $ 10 mil millones para financiar a Pequeños y Medianos productores destinados a la adquisición de maíz para el engorde de ganado bovino en corral. El Ministerio de Agricultura, Ganadería y Pesca financia 5% de tasa, por lo que el interés del crédito asciende a 25%.

¿Problemas de rentabilidad en el sector de la carne? Las reacciones del sector ganadero frente a la prórroga de las medidas de gobierno

La decisión del Gobierno de prorrogar las restricciones a las exportaciones de carne hasta el 31 de octubre generó la reacción crítica de las entidades vinculadas al sector, que, según un informe elaborado por Centro de Estudios Económicos de la Sociedad Rural Argentina, habría perdido 1.084 millones de dólares desde que el gobierno nacional puso en marcha el pasado 15 de abril una serie de medidas para intervenir en los precios del mercado de ganado y carnes.

El documento de la SRA indicó que la pérdida se debe en buena medida a “el menor valor real de la hacienda vendida durante el periodo”. El “menor valor real” es la comparación del valor de hacienda contra la evolución de la inflación.

El artículo publicado el día 26 de agosto último titulado “Cuánto perdió la hacienda de consumo en relación con la inflación de tres meses” en el portal Valor Carne profundiza en ese sentido (3). Indica “Los precios nominales de la hacienda de consumo, tanto machos, adultos y jóvenes, como vacas, se encuentran en un nivel similar al de la semana previa a la del lamentable anuncio presidencial”. Y agrega “Claro que en el interín se “tragaron” unos 13-14 puntos de inflación”. El argumento del artículo se resume en la pérdida en términos reales EN LOS ULTIMOS TRES MESES (es decir, desde la implementación de la medida de limitación de exportaciones) como resultado de comparar la evolución del precio del animal en hacienda en relación con la inflación de ese periodo: el primero presenta valores similares al momento previo a la implementación de la norma del Gobierno mientras que la inflación sumó 9,8% en el periodo mayo a julio.

En ambos artículos se apela además a sumar a las penurias del sector a los consumidores. El de la SRA indica que la medida del Gobierno “también afectó al consumidor porque el precio de la carne no bajó durante mayo y junio, y logró una mínima estabilización en el último mes”, mientras que el artículo de Valor Carne justifica el desmedido aumento de precios en mostrador por el descalce con el aumento de precios de hacienda: “Mientras tanto, esa baja permitió al sector comercial (frigoríficos consumeros, matarifes y carniceros) cerrar un poco la brecha con el precio de la hacienda, que fue creciendo entre octubre y mayo. Esto fue posible porque la baja de precios en el mostrador fue mucho más tímida que la de los animales”.

Mas allá de la imprecisión en la variación de la inflación, los argumentos de la baja de rentabilidad son fácilmente cuestionables con extender la serie estadística a los últimos doce meses (en lugar de sólo 3). Ese ejercicio permite comprender mejor lo que sucedió con la medida de la restricción de exportaciones de carne.

Cuando el análisis se realiza de manera interanual, la realidad es distinta a la mencionada por las entidades del campo. En esta comparación se observa que la carne en mostrador aumentó 78,4% y 76,8% en hacienda. Con guarismos que superan ampliamente la inflación resulta difícil sostener el argumento de pérdida de rentabilidad.

Asimismo, es importante observar la evolución de precios dividida en subperiodos. En primer lugar, y como razón principal de la decisión del gobierno, se observa que desde agosto de 2020 hasta la aplicación de la medida la carne en mostrador aumentó 69,2% y en hacienda 80,0%. Entre el 20 de mayo y el 10 de junio, como primera reacción a la norma hay un incremento de precios en mostrador y en hacienda: la carne al consumidor alcanza 82,6% de aumento y 88,0% en hacienda en relación con agosto de 2020 (es decir, incrementos de 7,9% y 4,4% respectivamente).

Finalmente, con la aplicación de la limitación de exportaciones se redujo el precio en hacienda (6%) y se estabilizó el precio en mostrador. Si bien este último no logró retrotraer la totalidad del incremento de junio (7,9%), no es menos cierto que redujo sus precios en los dos últimos meses (1% y 1,4%).

Del mismo modo que en relación con el mercado cárnico en general, también se reprodujeron artículos sobre las dificultades del feedlot en la etapa post medida. En un artículo del 7 de agosto último en La Nación titulado “la falta de rentabilidad del feedlot prolongara la escasez de oferta de hacienda para consumo” (4) se menciona que el problema reside en que “el maíz prácticamente duplicó su valor en dólares en los últimos 12 meses y el ternero aumentó 100% en pesos en el mismo periodo”. Al revisar el argumento, cabe concluir que el maíz no duplicó su valor en dólares, sino que, al igual que el ternero, lo duplicó en pesos, lo que implica que no redujo su rentabilidad, sino que la mantuvo (y muestra una fuerte correlación del precio en mostrador con la evolución del precio del maíz). En números: si en agosto de 2020 el precio del maíz en promedio alcanzó los USD 140,4, un año después promedio USD 189,4. Si consideramos que el tipo de cambio pasó de $73,3 a $97,2, el resultado es que tuvo un incremento de 79% en pesos. En definitiva, no existe justificativo argumental, salvo que quien escribió el articulo estime una dolarización al dólar blue.

Ahora bien, es interesante mencionar dos cuestiones al respecto. Primero: si el problema es el precio maíz, entonces ¿qué mejor que implementar medidas que permitan desenganchar ese precio para el feedlotero? Segundo: el gobierno lanzó créditos a tasa subsidiada para financiar la compra de maíz para este segmento de la cadena, en todo caso su posible éxito depende del nivel de registro existente en la cadena de compra de maíz como insumo.

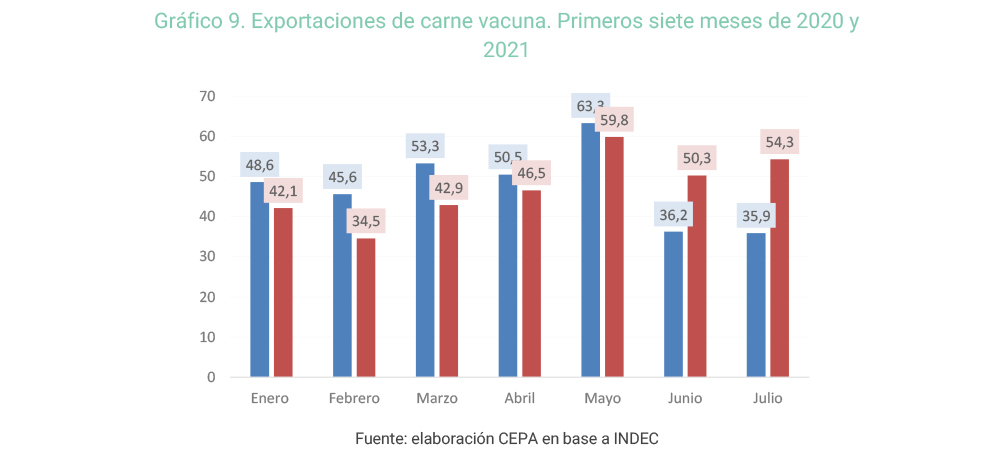

Finalmente, para desmitificar la reducción de las exportaciones en la etapa, hace falta revisar la serie hacia atrás. En el gráfico a continuación se percibe que el incremento de exportaciones entre enero y mayo se incrementa 16% respecto al mismo periodo de 2020. Ese resultado, sin incremento de producción, generó presión sobre los precios del mercado interno. La medida redujo las exportaciones en junio y julio, pero sin condicionar el resultado general: los niveles de exportación de carne en los primeros siete meses de 2021 son similares a los de 2020. Ese era en definitiva el objetivo de la medida.

Fuente: CEPA: ( https://www.centrocepa.com.ar/informes/300-monitor-de-precios-de-carnes-analisis-de-su-evolucion-en-agosto-2021 )